Исследования

Рынок веб-разработки в Рунете: тренды и ожидания 2012 года.

CMS Magazine & «Рейтинга Рунета» представляют итоги очередного исследования рынка веб-разработки. В этом исследовании обобщены данные опроса, проведённого в начале 2012 года среди руководителей 450 веб-студий, и данных, собранных в рамках проекта «Рейтинга Рунета».

В исследовании подводятся итоги 2011 года, проводится сравнение с предыдущими годами, обозначаются основные тренды и тенденции развития рынка веб-разработки.

Краткое содержание исследования

- Веб-студии: численность и география

- Рынок в цифрах

2.1. Объём рынка веб-разработки

2.2. Динамика оборотов веб-студий

- Портрет веб-студии

3.1. Возраст компании

3.2. Численность сотрудников

3.3. Количество проектов в портфолио студии

- Стоимость услуг

4.1. «Средняя» стоимость услуг

4.2. Ценовые прогнозы веб-студий

4.3. Прогноз по «интернетизации» отраслей рынка

4.4. Структура дохода веб-студий

- Продвижение услуг

5.1. Маркетинг веб-студий

5.2. Планы продвижения

- Системы управления сайтом

6.1. Использование CMS

6.2. Статистика использования конкретных CMS

- Уровень заработной платы в веб-студиях

7.1. Динамика зарплат на рынке веб-разработки

- Основные выводы

1. Веб-студии: численность и география

По данным на начало 2012 года, в Рунете работают порядка 5 000 веб-студий, из них на российском рынке около 2 600 (под веб-студиями мы понимаем компании, у которых разработка веб-сайтов является основным видом деятельности).

За 100% в исследовании принято общее количество веб-студий в России. При этом каждый город имеет свой «удельный вес» в общей картине. Посмотрим, какие изменения произошли за год в географическом распределении веб-студий. Изменения довольно любопытные: так, Москва потеряла около 3% своего «веса» в общей картине, а СПб, наоборот, 1% прибавил. По сравнению с прошлым годом увеличилась и доля Новосибирска – она практически сравнялась с Екатеринбургом. Процентный прирост показали также Нижний Новгород, Краснодар и Самара, а вот Ростов-на-Дону и Челябинск последовали за Москвой – их «вес» в общей картине рынка несколько уменьшился.

На города, приведённые в таблице, приходится 64,2% всех студий страны (в 2011 году). В 2010 году этот же показатель составлял 66,2%.

Учитывая, что процентное распределение веб-студий меняется в пользу регионов, можно осторожно предположить, что мы наблюдаем постепенное развитие регионального сегмента рынка веб-разработки. Хотя для полной уверенности стоит дождаться данных за 2012 год.

Впрочем, надо отметить, что речь идёт об относительных значениях, колебания которых зависят не только от фактического количества студий в конкретном населённом пункте, но и от их числа в других городах. То есть, закрытие ряда веб-студий в одном городе непременно даст увеличение процентного значения для другого – даже если реальное число компаний в нём осталось неизменным.

.jpg)

Рис. 1. Распределение веб-студий по городам России.

По федеральным округам картина выглядит так:

.jpg)

Рис. 2. Распределение веб-студий по федеральным округам.

2. Рынок в цифрах

2.1. Объём рынка веб-разработки

В 2011 году общий объём рынка составил 14,9 млрд. руб. По сравнению с 2010 годом прирост составил 53% - «цена» рынка веб-разработки увеличилась в полтора раза!

.jpg)

Рис. 3. Объём рынка веб-разработки.

2.2. Динамика оборотов веб-студий

Динамика среднегодовых оборотов веб-студий за последние три года наглядно демонстрирует бурный рост интереса к услугам по веб-разработке:

.jpg)

Рис. 4. Обороты студий за 2009-2011 гг., РФ.

Однако этот рост не настолько велик, как того хотелось бы самим студиям. Так, прогноз сделанный студиями на 2011 год, по факту оказался слишком оптимистичным и реальностью не подтвердился. Хотя тут стоит в очередной раз напомнить, что это именно усреднённая картина по рынку в целом, в которой присутствовали как завышенные, так и заниженные, а также точные прогнозы.

.jpg)

Рис. 5. Обороты - прогнозы и реальность.

3. Портрет веб-студии

Как выглядит традиционный обобщённый «портрет веб-студии» в этом году? Проанализируем данные по возрасту компаний, численности сотрудников и количеству проектов в портфолио.

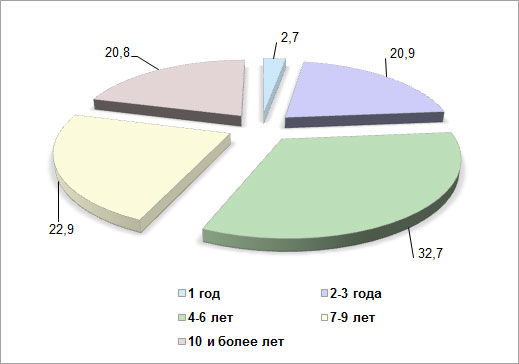

3.1. Возраст компании

Наиболее интересным показателем в этом пункте будет число молодых студий со сроком жизни в пределах одного года. Интересен этот показатель тем, что в течение трёх последних лет он планомерно теряет по одному проценту: если в 2009 г. в нашей статистике на «первогодков» приходилось 4,7%, то в 2010 – 3,7%, а в 2011 – 2,7%. Судя по всему, новые студии теперь появляются реже, что может свидетельствовать о входе рынка в стадию зрелости.

Рис. 6. Возраст компаний.

3.2. Численность сотрудников

Данные по численности сотрудников стабильны и, видимо, будут таковыми на протяжении многих лет вперёд – 66% студий имеют в штате примерно от 4 до 15 человек. Таким же был этот показатель в прошлом году.

Рис. 7. Численность сотрудников.

Интересную, хотя и предсказуемую, картину можно наблюдать при выделении московских студий в отдельную выборку. Рассматривая Москву отдельно от других регионов, мы видим, что московские студии в среднем более многолюдны:

Рис. 8. Численность сотрудников в Москве и регионах.

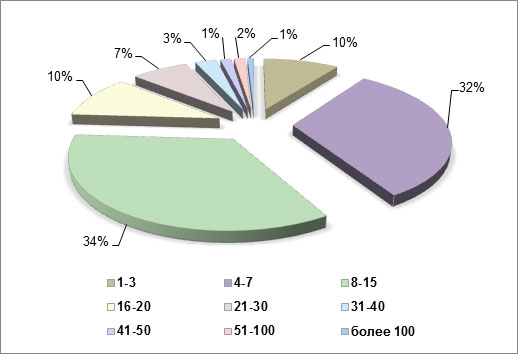

3.3. Количество проектов в портфолио студии

Это ещё один параметр, который очень мало изменяется со временем. Чисто технически сайты можно производить «на потоке». Но при этом необходимо учитывать специфику конкретной компании и личные предпочтения заказчика, а это существенно ограничивает производственные возможности веб-студии. В итоге абсолютное большинство (82%) студий имеют в своём портфолио менее 50 проектов.

Рис. 9. Количество проектов в портфеле компаний.

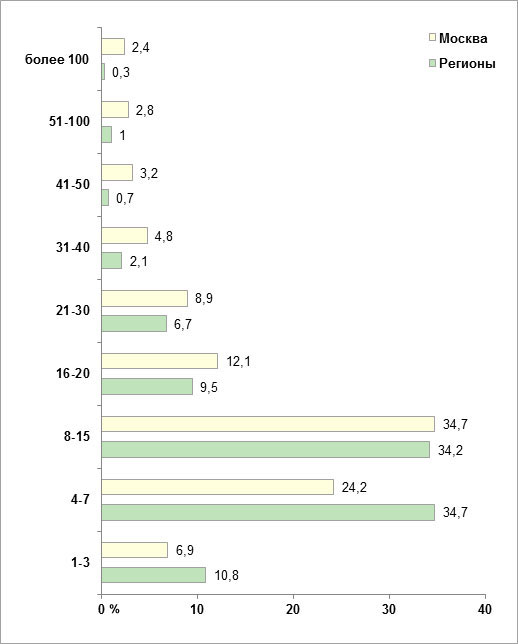

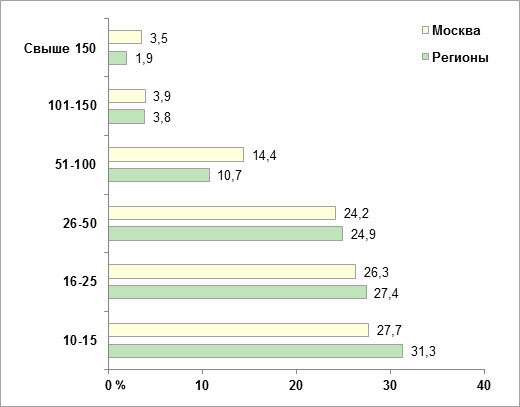

Что интересно – это показатель почти не зависит от региона. Существенная разница наблюдается только в группах «от 51 до 100 проектов» и «свыше 150» – тут московские студии обгоняют студии из других регионов:

Рис. 10. Количество проектов в студиях Москвы и регионов.

4. Стоимость услуг

4.1. «Средняя» стоимость услуг

Отслеживание средней стоимости веб-разработки не даёт ответа на вопрос «сколько на самом деле стоит сайт?» Однако оно позволяет увидеть тенденции рынка в целом. В 2010 году мы наблюдали практически повсеместное снижение этого показателя и связывали это с посткризисными явлениями в экономике. В 2011 картина изменилась. Часть регионов показала впечатляющий рост, в то время как в других продолжилось снижение средней стоимости веб-разработки.

.jpg)

Рис. 11. Средняя стоимость услуг на разработку сайта.

Мы видим, что в Центральном регионе среднее значение почти вернулось к уровню 2009-го года. Напомним, что на рынке веб-разработки посткризисное снижение цен происходило с задержкой, в 2009-м году повсеместно декларировались ещё докризисные цены, хотя фактически работа могла выполняться со значительными скидками.

По сравнению с 2009 и 2010 годами показатели Северо-Западного региона значительно выросли – средняя стоимость разработки повысилась за год сразу на 35%. Похожая динамика наблюдается и в Дальневосточном округе – там годовое увеличение средней цены составило целых 47%!

В свою очередь, три округа – Уральский, Южный и Приволжский – продемонстрировали отрицательную динамику, снизив реднюю стоимость разработки.

И, наконец, Сибирский округ выглядит на фоне прочих островком стабильности, держа среднюю стоимость разработки неизменной три года подряд.

В 2011 году в нашем исследовании впервые появились данные по Северокавказскому округу. На данный момент этот округ имеет самую низкую среднюю стоимость разработки.

Отметим, что на значение параметра «Средняя стоимость услуг в федеральном округе» влияет сразу несколько факторов. В целом средняя цена связана с уровнем экономического развития округа – чем более развита его экономика, тем больше в нём кредитоспособных клиентов для веб-студий и, соответственно, возможностей для повышения стоимости веб-разработки. Однако эта зависимость соблюдается не всегда, потому что веб-студии могут работать и с удалёнными заказчиками. То есть, появление/исчезновение в округе студий, работающих с дорогими проектами для столичных или европейских заказчиков, будет существенно влиять на среднестатистическую картину по местному рынку (хотя с местными заказчиками такая студия может вообще не работать).

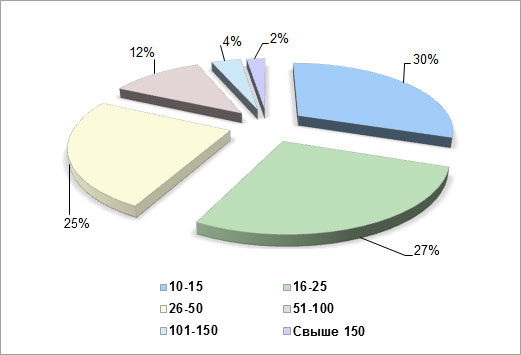

Рассмотрим теперь распределение студий по ценовым диапазонам (оценивается стоимость разработки условного «среднего» корпоративного сайта). Начнём с данных по всей выборке:

.jpg)

Рис. 12. Распределение веб-студий по ценовым диапазонам.

На гистограмме заметно, что в 2011 году в целом по стране несколько увеличилось число студий, работающих в сегментах до 100.000 рублей, а в более дорогих, напротив, несколько сократилось.

Впрочем, московская картина отличается об общероссийской, тут мы можем наблюдать весьма разнонаправленное движение. Данные по стоимости разработки на московском рынке выглядят так:

.jpg)

Рис. 13. Распределение веб-студий по цене в Москве и регионах.

4.2. Ценовые прогнозы веб-студий

Мы традиционно предлагаем участникам исследования высказать свои прогнозы по ценам на веб-разработку в текущем году. На 2012-й год прогноз получается таким:

Прогноз для Москвы:

.jpg)

Рис. 14. Прогнозы веб-студий на стоимость разработки сайта в 2012 году в Москве.

Москва, судя по всему, достигла некоей стабилизации: 40% опрошенных участников рынка считают, что в 2012 году цены будут такими же, как и в 2011 году, а ещё 33% допускает их незначительное увеличение.

А вот в остальных регионах (без учёта данных по Москве) картина несколько иная:

.jpg)

Рис. 15. Прогнозы веб-студий на стоимость создания сайта в регионах.

Как видим, для регионов «центр тяжести» приходится на пункт «Незначительно увеличится» – этого ожидают 43,6% участников рынка. При этом число тех, кто ждёт снижения цены на свои услуги, больше, чем в столице, а ожидающих существенного удорожания – меньше. То есть, в целом ожидания региональных студий более осторожны, хотя о пессимизме говорить всё же не приходится.

4.3. Прогноз по «интернетизации» отраслей рынка

Ещё один прогноз, сделанный веб-студиями, касается отраслей рынка, заинтересованных в разработке сайтов. В 2012 году студии ждут появления новых проектов в следующих отраслях:

.jpg)

Рис. 16. Прогноз по отраслям, заинтересованных в разработке сайта.

Лидером ожиданий был и остаётся потребительский сектор. В прогнозе на текущий год мы видим незначительное снижение (примерно на 2%), но эти колебания несущественны – в любом случае, более 50% веб-разработчиков ждёт заказов именно в этой области.

Ожидается рост и по четырём следующим отраслям – B2B-услуги, СМИ и развлекательные порталы, B2C-услуги и телекоммуникации. При этом рост заказов в сфере B2C-услуг ожидается довольно значительный: плюс10% по сравнению с прошлым годом (с 26,3% до 36,4%).

4.4. Структура дохода веб-студий

Очевидно, что основу дохода современных веб-студий составляет разработка новых сайтов. Но на чём зарабатывают студии помимо этого? Общая картина по рынку практически неизменна на протяжении последних трёх лет – наблюдаются лишь небольшие колебания и появляются новые услуги (в данном случае – разработка мобильных приложений):

.jpg)

Рис. 17. На чем зарабатывают веб-студии.

Но это, как говорится, средняя температура по больнице, а самые интересные результаты мы видим при отделении столичных данных от всех остальных:

.jpg)

Рис. 18. На чем заработывают веб-студии в Москве, в сравнении с регионами.

Итак, о чём говорят эти различия? Во-первых, похоже, что в столице лучше понимают, как заработать на поддержке: в Москве поддержку как источник дохода указали на 8% больше респондентов, чем в регионах.

Во-вторых, для столицы более характерна специализация: далеко не все московские студии пытаются заработать на SEO (или же московские заказчики предпочитают обращаться в специализированные компании), а вот в региональном сегменте этот пункт имеет вес почти на 15% больше.

В-третьих, на собственных проектах зарабатывают 14% московских студий и только 7,7% региональных.

В-четвёртых, в Москве в четыре раза больше студий, получающих деньги за консалтинг, чем в регионах.

По работе с соцсетями и разработке мобильных приложений московские веб-студии тоже впереди региональных, но доли этих услуг в целом невелики.

5. Продвижение услуг

5.1. Маркетинг веб-студий

В части, посвящённой маркетингу, мы рассмотрим как фактические источники клиентов, так и маркетиновые планы студий на 2012 год.

Как и в предыдущих частях исследования, для рассмотрения мы сформируем две выборки: в первую объединим Москву и Санкт-Петербург, во вторую – данные по всей России, исключая эти два города.

Начнём с источников, дающих студиям реальных клиентов. Во время опроса представители студий отвечали на вопрос: «Из каких источников чаще всего узнают о вашей компании?» Вопрос позволял указать несколько вариантов ответа.

.jpg)

Рис. 19. Каналы продвижения веб-студий в Москве и Питере.

Как видим, на протяжении всех трёх лет проведения исследования, абсолютное лидерство удерживает «рекомендательный маркетинг». Около 90% опрошенных веб-студий получают новых клиентов по рекомендациям, в то время как через рекламу привлекают клиентов не более 20% студий. Впрочем, это вовсе не означает, что реклама имеет 20% эффективность – значительная часть студий вообще не размещает рекламы, довольствуясь другими источниками. То есть, 20% студий так или иначе получили клиентов через некие рекламные мероприятия, а вот эффективность самих этих мероприятий остаётся «за кадром».

Второй мощный источник клиентов – ссылки с проектов, разработанных студией. На протяжении трёх лет этот показатель несколько снизился, однако остаётся вторым по значимости – его отметило более 60% опрошенных.

Очень любопытно снижение значимости поискового продвижения. Можно предположить, что причина – в постоянно растущей стоимости SEO (она возрастает с каждым витком конкуренции). При этом, с одной стороны, веб-разработка – далеко не самый богатый бизнес, а с другой – столичный рынок является самым конкурентным (на нём работают как местные, так и региональные игроки). В итоге конкуренция за поисковую выдачу становится просто нерентабельной, и всё большее число участников отказываются от этого инструмента продвижения.

Ещё одна примечательная «столичная» тенденция – рост клиентов, получаемых через участие в тендерах. Этот показатель может означать как возросшую активность самих веб-студий, готовых тратить силы на «соревновательные» проекты, так и то, что заказчики всё чаще используют тендер для поиска партнёра по веб-разработке.

.jpg)

Рис. 20. Каналы продвижение веб-студий в регионах (кроме Мск и СПб).

Региональная картина в целом демонстрирует стабильность, за исключением двух моментов: снизились показатели по привлечению за счёт СМИ и за счёт выставок/конференций. Уменьшение отдачи от выставок и конференций можно объяснить тем, что в регионах проводится объективно мало таких мероприятий. А вот падение интереса к региональным СМИ может иметь много вариантов объяснений и интерпретаций. Поэтому мы ограничимся констатацией этого факта и будем следить за развитием этого тренда в наших следующих исследованиях.

От рассмотрения тенденций перейдём к непосредственному сравнению двух выборок – «столичной» и «региональной».

.jpg)

Рис. 21. Фактические источники, 2011.

Все ключевые отличия, отмеченные нами в прошлом году, сохранились и в этом (и мы думаем, что будут сохраняться ещё долго).

В 2011 году, как и ранее, поисковая выдача чаще служила источником клиентов для региональных студий, чем для студий Москвы и Питера.

А тематические порталы, рейтинги, тендеры и выставки, наоборот, дают более высокую отдачу в случае со столичными разработчиками (Москва и Санкт-Петербург).

5.2. Планы продвижения

Следующий вопрос исследования касался планирования маркетингового бюджета. Студиям предлагалось ответить на вопрос: «На какие каналы продвижения вы собираетесь направить основную часть маркетингового бюджета компании в 2012 году?».

.jpg)

Рис. 22. План продвижения, Мск и СПб.

Главный тренд нынешнего времени – SMM-продвижение (продвижение через социальные медиа). Его вес в маркетинговых планах практически сравнялся с весом SEO, причём, если у последнего мы наблюдаем спад, то для SMM пик популярности ещё явно впереди.

Реклама в печатных СМИ, которая и ранее была не очень популярна, в 2012 году теряет ещё полтора процента – тратиться на неё планируют 4,1% опрошенных. И это даже много, учитывая, что в 2010 году отдачу от такой рекламы получили лишь 1,6% студий.

На интернет-рекламу, как медийную, так и контекстную, в 2012 году планируют потратиться на 15% больше рекламодателей Москвы и СПб, чем в прошедшем. Аналогичный подъём, хотя и не столь мощный, ожидается в области PR-активности. В целом это означает, что веб-студии Москвы и Санкт-Петербурга вновь готовы к дорогостоящим рекламным баталиям, свёрнутым по итогам посткризисного 2010-го года.

.jpg)

Рис. 23. План продвижения, РФ без Мск и СПб.

Региональные студии также сокращают расходы на печатные СМИ и «холодные» продажи. И вслед за столичными студиями наращивают SMM-бюджеты. А вот по другим пунктам мы наблюдаем существенное различие: SEO-продвижение в регионах остаётся на флагманских позициях, в то время как интернет-реклама и PR всё более и более теряют привлекательность для региональных студий.

6. Системы управления сайтом

6.1. Использование CMS

Веб-студиями используется три основных типа систем управения сайтами (CMS) – коммерческие «коробочные» решения, бесплатные «коробочные» решения (Open Source) и системы, разработанные силами студии (собственные CMS). В конце 2011-го года соотношение этих систем выглядело так:

.jpg)

Рис. 24. Распространённость типов CMS.

Общие тенденции отлично заметны – доля «коробок», как коммерческих, так и бесплатных, с каждым годом растёт, а использование собственных CMS уменьшается. При этом в разных регионах картина различается. Начнём со сравнения Москвы и Санкт-Петербурга:

.jpg)

Рис. 25. Типы CMS по регионам.

Так, в Москве наблюдается наибольший удельный вес «самописных» движков – их используют 36,4% московских студий. Видимо, это связано с тем, что в Москве наиболее высока концентрация студий-ветеранов, у которых есть время и ресурсы на разработку и совершенствование собственных CMS.

Но, одновременно с «самописками», в Москве высока популярность коммерческих «коробок» – их используют в своей работе 70,1% студий.

А вот Open Source в Москве не очень приживается – его вес тут существенно меньше, чем в Санкт-Петербурге и других регионах страны.

Если же взглянуть на данные по регионам без Москвы и Санкт-Петербурга, то увидим, что тут собственные «движки» использует не более четверти веб-разработчиков, зато использование Open Source достигает рекордных 51,2%. Но и коммерческие «коробки» в регионах используют более 60% веб-студий.

В целом наблюдается прямая зависимость между возрастом студии и использованием собственной CMS. Судя по всему, студии, открывшиеся сравнительно недавно, в основном предпочитают не тратить ресурсы на «изобретение велосипеда», а выбирают уже готовый инструмент и строят производственный процесс вокруг него:

.jpg)

Рис. 26. Зависимость между возрастом веб-студии и типом используемой CMS.

6.2. Статистика использования конкретных CMS

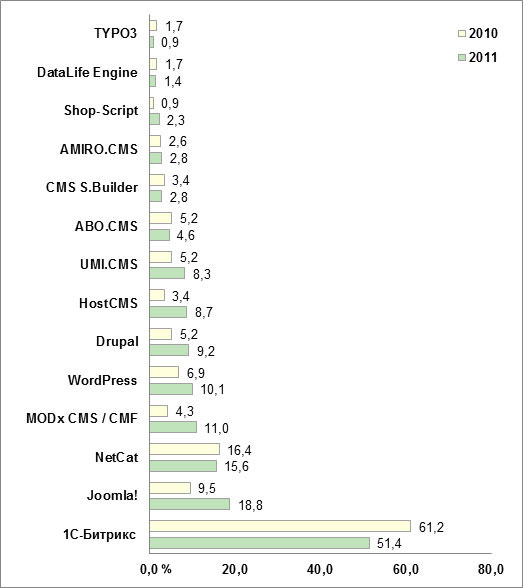

Какие CMS используются веб-студиями чаще всего? Общая статистика выглядит следующим образом:

.jpg)

Рис. 27. Конкертные CMS, используемые веб-студиями.

Как видим, за прошедший год Open Source-системы очень серьёзно заявили о себе. В то время как лидеры коммерческого сегмента – 1С-Битрикс и NetCat – демонстрируют стагнацию и некоторое ухудшение своих показателей, Joomla!, Wordpress и Drupal активно набирают сторонников среди российских веб-разработчиков. Это даёт повод задуматься над будущим рынка коммерческих «коробок» в целом – не наблюдаем ли мы начало их заката?

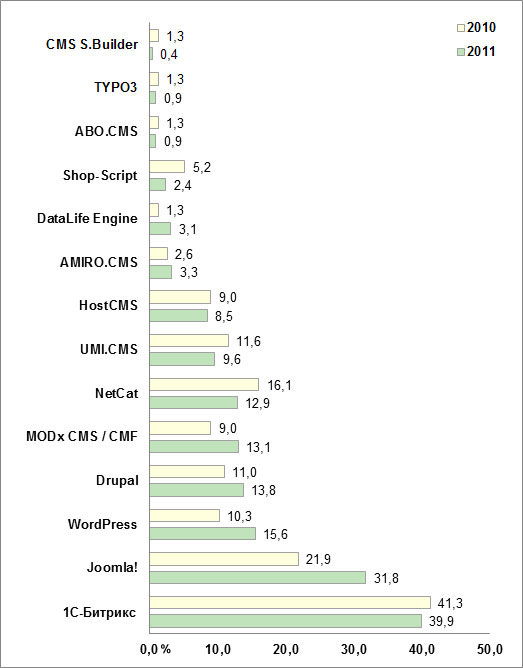

Рассмотрим региональную динамику использования CMS. Начнём с Москвы и Санкт-Петербурга.

Рис. 28. Использование CMS, Москва.

График говорит сам за себя – на московском рынке происходят интересные перемены. За прошедший год Open Source-системы практически удвоили свой охват! А среди коммерческих систем подобного единодушия нет: в то время как 1С-Битрикс потерял 10%, а NetCat – около 1%, HostCMS и UMI.CMS улучшили свои показатели.

Рис. 29. Использование CMS, СПб.

В СПб, похоже, рынок коммерческих систем ещё имеет потенциал роста, поэтому тут свою долю увеличивают 1С-Битрикс и UMI.CMS, «играющая на собственном поле». Но существенный рост демонстрируют и Open Source-системы.

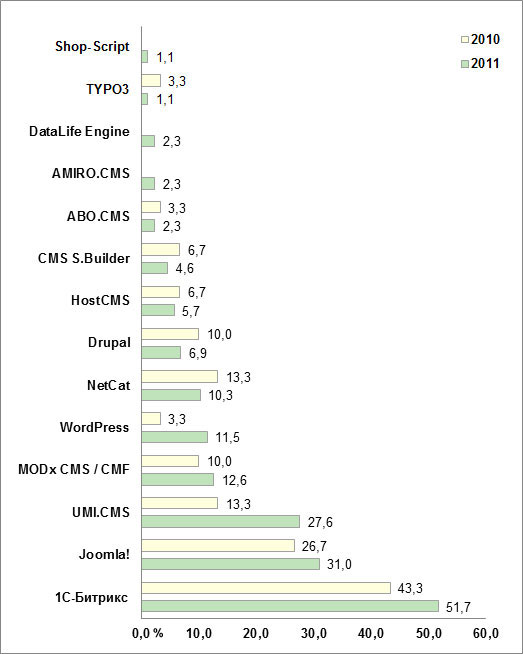

Теперь посмотрим, какие CMS чаще используются региональными веб-студиями.

Рис. 30. Использование CMS, РФ без Мск и СПб.

За пределами двух столиц Open Source-системы одержали верх над всеми коммерческими CMS – за исключением 1С-Битрикс. Но разрыв между ними стремительно сокращается: в 2011 году Joomla! отстаёт от 1С-Битрикс всего на 8%. В 2010 году разрыв между ними составлял почти 20%.

7. Уровень заработной платы в веб-студиях

7.1. Динамика зарплат на рынке веб-разработки

Рассмотрим динамику заработных плат на рынке веб-разработки. Чтобы получить более точное представление, рассмотрим отдельно данные по нескольким выборкам: Москва, Санкт-Петербург и города-миллионники без двух столиц.

На московском рынке труда наблюдаем рост средних зарплат практически для всех специальностей:

Рис. 31. Динамика зарплат, Москва.

Самый большой рост средней зарплаты показала позиция «технический директор», в то время как позиция «арт-директор», напротив, стала оцениваться в среднем ниже, чем в 2010 году. Судя по этой динамике, клиенты московских веб-студий теперь реже требуют, «чтобы было красиво», но начинают требовать, «чтобы работало».

Общий средний показатель зарплат для рынка веб-разработки Москвы увеличился в 2011 году на 12%.

Рис. 32. Динамика зарплат, СПб.

В Санкт-Петербурге среднеотраслевая зарплата росла более быстрыми темпами – прирост составил 23% (это почти в 2 раза больше, чем в Москве). При этом в Санкт-Петербурге рост зарплат наблюдается по всем специальностям без исключений (для позиции «менеджер по маркетингу и PR» данных оказалось недостаточно для анализа, поэтому на гистограмме они отсутствуют).

Рекордсменом по стремительности роста в СПб стала как раз позиция «арт-директор», «упавшая» в Москве. Это, видимо, лишнее доказательство непримиримого антагонизма двух российских столиц:)

Выборка данных по городам-миллионникам без Москвы и СПб также показывает рост средних зарплат по всем специальностям, связанным с веб-разработкой:

Рис. 33. Динамика зарплат, миллионники.

В этих городах средний уровень зарплаты по всей отрасли вырос примерно на 15%.

Динамика средних зарплат однозначно указывает на мощное развитие рынка, при котором, с одной стороны, у игроков появляются средства, позволяющие повышать зарплаты, а с другой – усиливается кадровая конкуренция, вынуждающая работодателей всё увеличивать и увеличивать зарплаты специалистов.

8. Основные выводы

Подведём основные итоги нашего исследования.

- В Рунете работают порядка 5 000 веб-студий, из них на российском рынке около 2 600.

- Объём рынка веб-разработки в 2011 году увеличился в денежном отношении на 50% и составил 14,9 млрд рублей. Обороты веб-студий превзошли их собственные прошлогодние прогнозы.

- Средняя цена разработки условного корпоративного сайта в 2011 году также увеличилась и составила около 100.000 рублей. При этом средний показатель может колебаться в зависимости от города: от 53.000 рублей (Волгоград) до 230.000 рублей (Москва).

- В условной «средней» веб-студии по-прежнему работают от четырёх до пятнадцати человек, её портфолио насчитывает от десяти до пятидесяти проектов. При этом московские веб-студии имеют в среднем больший штат и больший размер портфолио.

- Источники дохода московских веб-студий существенно отличаются от источников дохода во всех остальных регионах. При этом основной источник дохода одинаков у всех студий – это веб-разработка. Однако московские веб-студии получают больше денег за сопровождение проектов и консалтинг. Зато региональные компании гораздо активнее зарабатывают на SEO-услугах. На собственных интернет-проектах зарабатывают 14% московских студий и только 7,7% региональных.

- «Рекомендательный маркетинг» остаётся для веб-студий важнейшим источником заказов. Сюда относятся рекомендации удовлетворённых клиентов и ссылки с разработанных проектов. А вот значение поискового трафика для получения клиентов снижается с каждым годом.

- На рынке систем управления сайтами в 2011 году наблюдаем стремительный рост популярности Open Source-систем. По сравнению с 2010 годом доля студий, использующих их в качестве инструмента, практически удвоилась.

- На рынке труда в 2011 году наблюдался активный рост зарплат по всем специальностям и регионам, что свидетельствует об активном развитии отрасли и высоком уровне отраслевой конкуренции.

© 2012 «Рейтинг Рунета»